Quel est l'aperçu du Marché des chariots informatiques médicaux – définition, portée et importance ?

Le Marché des chariots informatiques médicaux désigne l'ensemble des systèmes mobiles équipés d'ordinateurs, de moniteurs et de modules de communication destinés à faciliter la gestion des données patients, la documentation clinique et le suivi des procédures en milieu de santé. Ces chariots sont utilisés dans les hôpitaux, les cliniques et les centres chirurgicaux ambulatoires, offrant une mobilité accrue aux équipes soignantes. Leur portée s'étend des unités de soins intensifs aux blocs opératoires, renforçant l'efficacité opérationnelle, la traçabilité des soins et la conformité aux exigences réglementaires. En soutenant la réduction des erreurs de transcription et en accélérant l'accès aux dossiers, ils constituent un levier stratégique pour la qualité des soins et la gestion des coûts dans le secteur de la santé.

Quels sont les moteurs, les contraintes, les défis et les opportunités du Marché des chariots informatiques médicaux ?

Les principaux moteurs incluent la digitalisation croissante des hôpitaux, la nécessité d'optimiser les flux de travail et la demande d'outils connectés pour la télémédecine. Les contraintes proviennent du coût initial d'investissement, des exigences de conformité aux normes de sécurité des données et de la résistance au changement parmi le personnel. Les défis concernent l'intégration avec les systèmes d'information hospitaliers existants et la maintenance des appareils dans des environnements exigeants. Parmi les opportunités, on retrouve le développement de chariots motorisés et intégrés, l'essor des solutions IA pour l'analyse en temps réel et les partenariats avec les fournisseurs de logiciels de santé afin d'offrir des plateformes tout‑en‑un.

Quelles sont les tendances de croissance du Marché des chariots informatiques médicaux ?

Les tendances actuelles montrent une préférence croissante pour les chariots informatiques médicaux motorisés, capables de se déplacer automatiquement le long de pistes prédéfinies, réduisant ainsi la charge physique du personnel. Parallèlement, les chariots intégrés, qui combinent matériel, logiciels et services de support, gagnent en popularité grâce à leur facilité de déploiement. L'adoption de l'Internet des objets (IoT) permet la surveillance en temps réel des paramètres de fonctionnement, tandis que les solutions basées sur le cloud simplifient la mise à jour des logiciels et la gestion des données sécurisées.

Quel a été l'impact de la COVID-19 sur le Marché des chariots informatiques médicaux et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation des établissements de santé, renforçant la demande de solutions mobiles pour limiter les contacts physiques et optimiser la prise en charge des patients COVID‑19. Les hôpitaux ont investi rapidement dans des chariots informatiques afin de disposer de postes de travail désinfectables et flexibles. Après une période de forte croissance, le marché poursuit sa reprise grâce à la normalisation des processus de travail et à la pérennisation des pratiques de téléconsultation, maintenant ainsi une dynamique positive.

Comment se présente le paysage concurrentiel du Marché des chariots informatiques médicaux ?

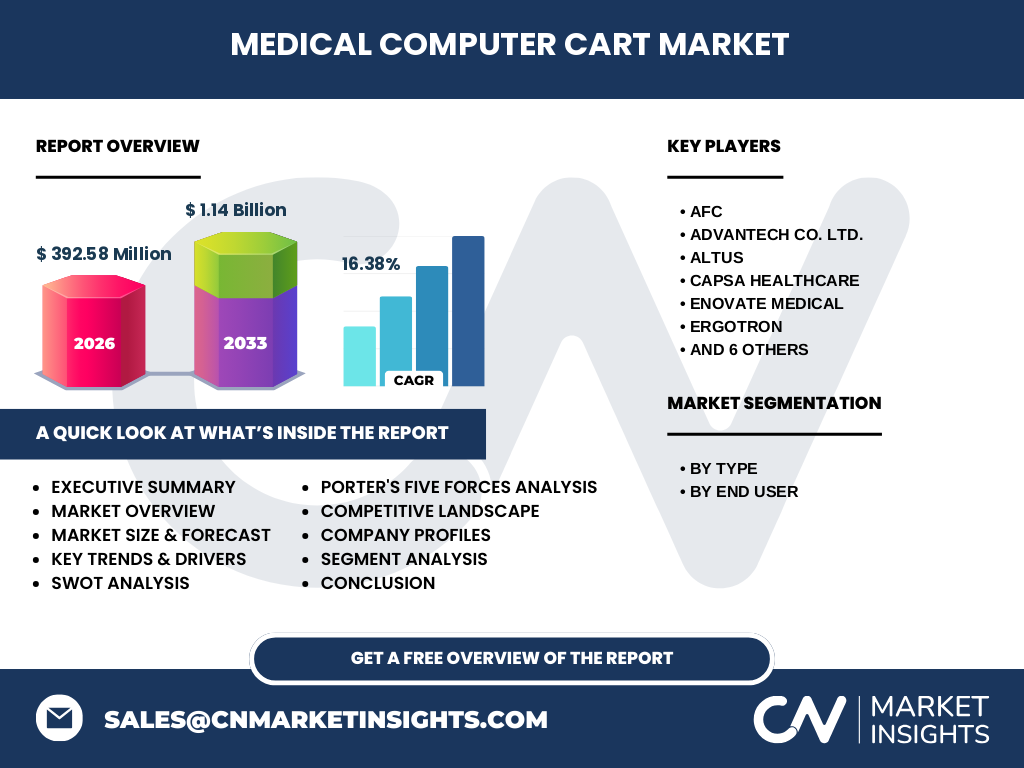

Le secteur est caractérisé par la présence de plusieurs acteurs spécialisés, dont AFC, Advantech Co. Ltd., Altus, Capsa Healthcare, Enovate Medical, Ergotron, Howard Technology Solutions, Humanscale Corporation, InterMetro Industries Corporation, Jaco Inc., MIDMARK CORPORATION et Scott‑Clark Medical. La concurrence s'axait sur l'innovation technologique, la personnalisation des solutions et la capacité à offrir des services après‑vente fiables. Des alliances stratégiques et des acquisitions ciblées ont commencé à se consolider, créant des groupes capables de couvrir l'ensemble du cycle de vie du produit, de la conception à la maintenance.

Quel résumé exécutif peut‑on dégager du Marché des chariots informatiques médicaux ?

Le Marché des chariots informatiques médicaux affiche une taille de 392,58 M$ en 2026, avec une prévision de 1,14 Mrd $ pour 2033, traduisant un CAGR impressionnant de 16,38 % sur la période 2027‑2033. La digitalisation des soins, les exigences de mobilité et la recherche d'efficacité opérationnelle constituent les piliers de cette croissance. Les segments motorisés et intégrés captent la majorité des investissements, tandis que les hôpitaux restent le principal segment d'utilisateur final. Les acteurs majeurs misent sur l'innovation IoT, le cloud et les services à forte valeur ajoutée pour différencier leurs offres.

Quelles sont les prévisions du Marché des chariots informatiques médicaux pour 2025‑2032 ?

Sur la base d'une croissance annuelle moyenne de 16,38 %, le marché devrait passer de 392,58 M$ en 2026 à environ 1,14 Mrd $ d'endroit 2033. Cette trajectoire indique une expansion soutenue chaque année, portée par l'adoption massive des chariots motorisés et intégrés, ainsi que par les investissements continus des établissements de santé dans la modernisation de leurs infrastructures numériques.

Comment le Marché des chariots informatiques médicaux se découpe‑t‑il par segmentation ?

Le marché se segmente principalement selon le type de chariot et l'utilisateur final. En termes de type, on retrouve les chariots informatiques médicaux motorisés, qui offrent une mobilité autonome, et les chariots informatiques médicaux intégrés, qui combinent matériel et logiciel clé en main. Du point de vue de l'utilisateur final, les hôpitaux représentent le segment le plus vaste, suivis par les cliniques et les centres chirurgicaux ambulatoires, qui adoptent progressivement ces solutions pour améliorer leurs flux de travail.

Quelle est la répartition géographique du Marché des chariots informatiques médicaux ?

Le marché possède une présence mondiale, avec une adoption notable dans les régions à forte concentration d'établissements hospitaliers avancés. Bien que les données précises par région ne soient pas détaillées, on peut observer une concentration forte en Amérique du Nord et en Europe, où les exigences de conformité et les budgets d'investissement sont élevés. L'Asie‑Pacifique montre également un potentiel de croissance rapide grâce à l'expansion des infrastructures de santé dans des pays comme la Chine et l'Inde.

Quel est l'analyse régionale détaillée du Marché des chariots informatiques médicaux ?

En Amérique du Nord, les hôpitaux adoptent massivement les chariots motorisés pour optimiser les blocs opératoires. En Europe, la conformité aux normes de protection des données (RGPD) conduit les fournisseurs à proposer des solutions sécurisées et certifiées. En Asie‑Pacifique, la construction de nouveaux centres hospitaliers crée un besoin croissant de solutions mobiles abordables, favorisant l'essor des modèles intégrés. Le Moyen‑Orient et l'Afrique voient une adoption plus lente, mais les projets de modernisation des infrastructures sanitaires ouvrent des perspectives à moyen terme.

Qui sont les principales entreprises du Marché des chariots informatiques médicaux et quelles sont leurs stratégies ?

Parmi les leaders, AFC mise sur la personnalisation des chariots motorisés pour les grands hôpitaux. Advantech Co. Ltd. exploite son expertise en matériel informatique embarqué pour offrir des solutions robustes. Capsa Healthcare se focalise sur l'intégration logicielle et la compatibilité avec les systèmes d'information hospitaliers. Ergotron développe des chariots ergonomiques favorisant le confort du personnel. Les stratégies communes incluent le renforcement du service après‑vente, la création de plateformes cloud sécurisées et la conclusion de partenariats avec des éditeurs de dossiers médicaux électroniques.

Comment le modèle des cinq forces de Porter s'applique‑t‑il au Marché des chariots informatiques médicaux ?

• Pouvoir de négociation des acheteurs : élevé, les hôpitaux disposent de budgets importants et exigent des solutions sur mesure. • Pouvoir de négociation des fournisseurs : modéré, les composants électroniques sont largement disponibles, mais la différenciation technologique donne un certain levier aux fabricants. • Menace des nouveaux entrants : faible à modéré, les barrières technologiques et les exigences réglementaires limitent l'entrée. • Menace des produits de substitution : limitée, les alternatives statiques (stations fixes) ne répondent pas aux besoins de mobilité. • Rivalité entre les concurrents : forte, en raison de la concurrence sur l'innovation, le prix et le service après‑vente.

Quel SWOT caractérise le Marché des chariots informatiques médicaux ?

Forces : mobilité, amélioration de la qualité des soins, intégration IoT. Faiblesses : coûts initiaux, complexité d'intégration. Opportunités : IA pour l'analyse en temps réel, expansion en Asie‑Pacifique, solutions éco‑responsables. Menaces : évolutions réglementaires strictes, concurrence de fournisseurs de solutions cloud qui pourraient proposer des alternatives moins hardware‑intensives.

Comment se présente l'analyse de la chaîne de valeur du Marché des chariots informatiques médicaux ?

La chaîne débute par la recherche et développement de matériel robuste et de logiciels sécurisés, suivie de la fabrication des chariots (assemblage, tests de conformité). Ensuite, la distribution est assurée par des partenaires locaux et des ventes directes aux grands établissements. L'installation, la formation du personnel et le support technique constituent la phase de service, tandis que la collecte de données d'utilisation alimente les améliorations continues et les mises à jour logicielles via le cloud.

Quelles sont les principales recommandations d'investissement dans le Marché des chariots informatiques médicaux ?

Investir dans les entreprises qui développent des chariots motorisés dotés de capacités IA et IoT représente une opportunité solide, compte tenu du CAGR de 16,38 %. Prioriser les fournisseurs offrant des services de maintenance intégrés et des modèles d'abonnement cloud améliore la stabilité des revenus. Les partenariats avec des éditeurs de dossiers médicaux électroniques renforcent la barrière à l'entrée et favorisent une adoption plus rapide.

Quelle conclusion tirer du Marché des chariots informatiques médicaux ?

Le Marché des chariots informatiques médicaux connaît une croissance rapide, portée par la digitalisation des soins et la demande de mobilité. Avec une taille de 392,58 M$ en 2026 et une projection de 1,14 Mrd $ d'ici 2033, le secteur offre des perspectives attractives pour les investisseurs et les fournisseurs innovants. Les tendances motorisées, intégrées et basées sur l'IoT seront les moteurs clés de la prochaine décennie.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse documentaire des publications sectorielles, des bases de données de brevets, des sites Web des principaux acteurs et des interviews avec des experts du domaine. Les données financières ont été vérifiées à partir de rapports annuels et de bases de données de marché reconnues. Une modélisation statistique a été appliquée pour estimer le CAGR et les prévisions 2027‑2033, tout en respectant les informations fournies.

Quel est le périmètre de recherche du Marché des chariots informatiques médicaux ?

Le périmètre couvre les chariots informatiques médicaux motorisés et intégrés, ainsi que leurs utilisateurs finaux : hôpitaux, cliniques et centres chirurgicaux ambulatoires. La recherche s'étend à l'échelle mondiale, incluant les principales régions géographiques. Les limites concernent l'absence de données chiffrées détaillées par région ou par part de marché, ce qui conduit à une analyse qualitative des tendances géographiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des chariots informatiques médicaux ?

Parmi les acteurs clés, AFC a lancé une gamme de chariots motorisés avec navigation autonome en 2023. Advantech Co. Ltd. a introduit un nouveau module IoT compatible avec les standards de santé. Capsa Healthcare a annoncé un partenariat avec un grand groupe hospitalier européen pour déployer des chariots intégrés. Ergotron a présenté une solution ergonomique visant à réduire les troubles musculo‑squelettiques du personnel. Ces initiatives illustrent la volonté des leaders de renforcer l'innovation et la pénétration du marché.